Was ist die ABC-Analyse?

Die ABC-Analyse ist ein einfaches aber wirkungsvolles Verfahren, um Objekte (z.B. Kunden, Projekte, Prozesse) gemäß ihrer Wichtigkeit für den Unternehmenserfolg zu klassifizieren. Dafür stehen drei Klassen zur Verfügung:

- Klasse A - sehr wichtig

- Klasse B - wichtig

- Klasse C - weniger wichtig

Die Wichtigkeit wird durch eine Kennzahl abgebildet, die abhängig vom Gegenstand der Analyse ist. Für jede Klasse lassen sich anschließend unterschiedliche Methoden und Strategien einsetzen. Dadurch kann die Wirtschaftlichkeit eines Unternehmens gezielt gesteigert werden. So besteht beispielsweise die Möglichkeit, Kunden nach ihrem Umsatz zu ordnen und der besonders wichtigen A-Kategorie spezielle Serviceleistungen oder zusätzliche Aufmerksamkeit zukommen zu lassen.

Die Methode wurde in den 1950er-Jahren von H. Ford Dickie entwickelt und basiert auf dem Pareto-Prinzip. Es besagt, dass rund 20 Prozent des Aufwands etwa 80 Prozent des Ergebnisses erzeugen. Genau diese besonders relevanten 20 Prozent werden in der Klassifizierung der A-Kategorie zugeordnet. Durch diese klare Einteilung lassen sich Prozesse gezielt steuern und optimieren.

Abgrenzung zu ähnlichen Methoden

Die ABC-Analyse wird häufig mit anderen Verfahren zur Priorisierung verglichen (vgl. z.B. SWOT-Analyse):

- XYZ-Analyse: Klassifiziert Materialien oder Produkte nach der Vorhersagbarkeit ihres Verbrauchs, während die ABC-Analyse nach wirtschaftlicher Bedeutung unterscheidet.

- Portfolio-Analyse (z. B. BCG-Matrix): Bewertet Produkte anhand von Marktwachstum und Marktanteil, während die ABC-Analyse nur eine Dimension betrachtet – den Wertanteil.

- Wertanalyse: Untersucht Produkte oder Prozesse detailliert hinsichtlich ihrer Wirtschaftlichkeit, während die ABC-Analyse eine vereinfachte Klassifizierung ermöglicht.

- VED-Analyse: Wird im Ersatzteilmanagement genutzt und priorisiert Teile nach Kritikalität, während die ABC-Analyse sich auf wirtschaftliche Relevanz fokussiert.

- Eisenhower-Matrix: Unterscheidet zwischen „wichtig“ und „dringend“, was subjektiv sein kann. Die ABC-Analyse hingegen basiert auf messbaren Kriterien. Mehr dazu: Eisenhower-Matrix.

Welchen Nutzen bietet die ABC-Analyse?

Die ABC-Analyse hilft dabei, unterschiedliche Objekte nach ihrer relativen Bedeutung zu strukturieren und in klar abgegrenzte Klassen einzuordnen. Auf diese Weise können Strategien und Maßnahmen gezielt auf die jeweilige Kategorie abgestimmt werden. Das bedeutet:

- Bestmögliche Nutzung der Ressourcen

- Konzentration auf die Objekte mit der größten Wertschöpfung

- Klarere Entscheidungen, basierend auf Fakten

Durch den Einsatz der Methode lässt sich sowohl die Wirtschaftlichkeit eines Unternehmens erhöhen als auch der strategische Planungshorizont erweitern. Darüber hinaus bildet die ABC-Analyse häufig den Ausgangspunkt für Optimierungs- und Rationalisierungsprozesse.

Kosteneinsparungen können beispielsweise dadurch erzielt werden, dass besondere Serviceleistungen vorrangig der umsatzstärksten Kundengruppe zugewiesen werden.

ABC-Analyse Beispiel

Die Theorie ist klar – aber wie sieht die ABC-Analyse in der Praxis aus? Lassen Sie uns ein konkretes Beispiel durchgehen, damit Sie sehen, wie einfach, effektiv und effizient die Methode ist.

Beispiel: ABC-Analyse im Bestandsmanagement

Stellen Sie sich vor, Sie leiten ein Unternehmen, das 10 verschiedene Produkte verkauft. Doch nicht alle Produkte sind gleich wichtig für Ihren Umsatz. Mit der ABC-Analyse können Sie herausfinden, welche Artikel für Ihr Geschäft am wertvollsten sind – und welche eher vernachlässigt werden können. Wir nehmen als Kennzahl deshalb den Jahresumsatz, das Objekt ist das jeweilige Produkt.

Schritt 1: Daten sammeln

Zuerst analysieren Sie den Jahresumsatz Ihrer Produkte:

| Produkt | Umsatz (€) |

|---|---|

| Produkt A1 | 60.000 |

| Produkt A2 | 102.000 |

| Produkt A3 | 10.000 |

| Produkt B1 | 5.500 |

| Produkt B2 | 6.000 |

| Produkt B3 | 8.000 |

| Produkt C1 | 4.000 |

| Produkt C2 | 2.000 |

| Produkt C3 | 1.500 |

| Produkt C4 | 1.000 |

Der kumulierte Jahresumsatz für alle Produkte (die Summe aller Umsätze für alle Produkte) beträgt 200.000 €.

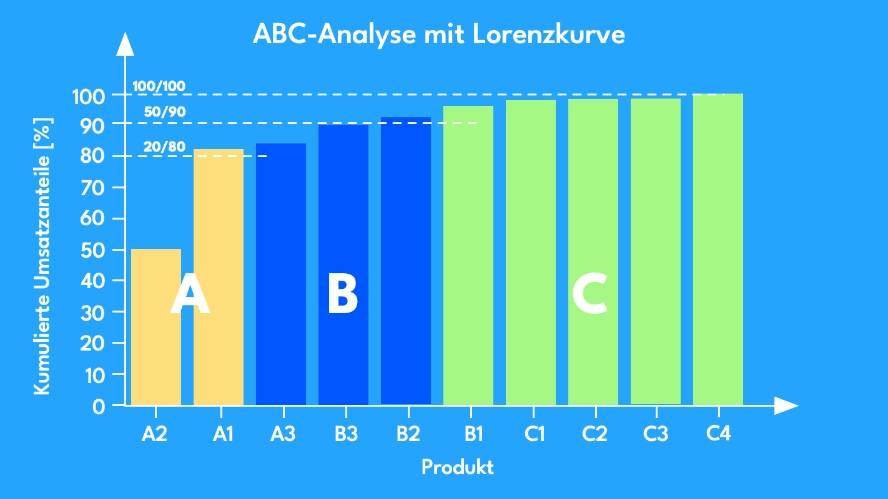

Schritt 2: Sortierung nach Umsatz

Nun ordnen Sie die Produkte vom höchsten zum niedrigsten Umsatz und berechnen den Anteil am kumulierten Umsatz.

| Produkt | Umsatz (€) | Kumulierte % |

|---|---|---|

| Produkt A2 | 102.000 | 51,0 % |

| Produkt A1 | 60.000 | 81,0 % |

| Produkt A3 | 10.000 | 86,0 % |

| Produkt B3 | 8.000 | 90,0 % |

| Produkt B2 | 6.000 | 93,0 % |

| Produkt B1 | 5.500 | 96,0 % |

| Produkt C1 | 4.000 | 98,0 % |

| Produkt C2 | 2.000 | 99,0 % |

| Produkt C3 | 1.500 | 99,5 % |

| Produkt C4 | 1.000 | 100 % |

Schritt 3: Einteilung in A, B und C

- A-Produkte: Die Top 20 % der Produkte (hier 2 Produkte), die 81 % des Umsatzes generieren.

- B-Produkte: Die mittleren 30 %, die 15–20 % des Umsatzes ausmachen.

- C-Produkte: Die restlichen 50 %, die zusammen nur 5 % zum Umsatz beitragen.

Die Grenzen sind hier bis auf die erste (80/20) mehr oder weniger beliebig gewählt.

Schritt 4: Maßnahmen ableiten

Was bedeutet das für Ihr Unternehmen?

- A-Produkte: Hohe Priorität! Diese Produkte verdienen besondere Aufmerksamkeit – bessere Lagerhaltung, stärkere Marketingstrategie, zuverlässige Lieferanten.

- B-Produkte: Durchschnittliche Bedeutung. Sie sollten optimiert, aber nicht übermäßig priorisiert werden.

- C-Produkte: Geringer Beitrag zum Umsatz. Vielleicht lohnt es sich, hier Lagerbestände zu reduzieren oder unrentable Produkte aus dem Sortiment zu nehmen.

Kennzahlen der ABC-Analyse

Die ABC-Analyse basiert auf der Bildung von Wertepaaren bestehend aus Objekt oder Gegenstand der Analyse und einer Kennzahl für die Beurteilung der Wichtigkeit des Objekts.

Solche Wertepaare sind z.B.

- Produkt und Umsatz

- Artikel und Bestand

- Kunden und Umsatz

- Projekt und Bedeutung

- Zeiteinteilung und Dringlichkeit

Umsatz oder Umsatzanteil

Sowohl der absolute Umsatz wie auch der Umsatzanteil sind geeignete Kennzahlen für die ABC-Analyse. Besonders im Vertrieb oder Einkauf zählt der Umsatzanteil eines Produkts oder Kunden. Die Formel:

Umsatzanteil = (Umsatz eines Objektes / Gesamtumsatz) × 100

Beispiel: Ein Produkt mit 50.000 € Umsatz bei einem Gesamtumsatz von 200.000 € hat einen Anteil von 25 %.

Der Umsatzanteil als Kennzahl vereinfacht die Vergleichbarkeit über längere Zeiträume gegenüber dem Umsatz.

Kosten oder Kostenanteil (%)

Kosten oder Kostenanteil als Kennzahlen helfen im Finanz- und Bestandsmanagement. Hier geht es darum, welche Posten die höchsten Kosten verursachen.

Kostenanteil = (Kosten eines Elements / Gesamtkosten) × 100

Der Kostenanteil als Kennzahl vereinfacht die Vergleichbarkeit über längere Zeiträume gegenüber den Kosten.

Bestand

Der Bestand als Kennzahl ist vor allem in der Logistik und Lagerhaltung hilfreich. Artikel mit hohem Bestand und geringer Umschlaghäufigkeit sind u.U. sogenannte “Ladenhüter” und sollten z.B. durch Rabattaktionen schneller abverkauft werden.

Deckungsbeitrag

Der Deckungsbeitrag als Kennzahl hilft vor allem im Einkauf. Er beantwortet die Frage, welche Produkte oder Dienstleistungen den meisten Gewinn bringen.

Bedeutung

Im Zusammenhang mit der Zuteilung von Ressourcen zu Projekten kann die strategische oder wirtschaftliche Bedeutung der Projekte ein gutes Maß für ihre Wichtigkeit darstellen. Die Bedeutung eines Projektes lässt sich z.B. durch den erwarteten Umsatz über die nächsten fünf Jahre abbilden**.**

Dringlichkeit

Die Dringlichkeit als Kennzahl bei der Zuteilung von Arbeitszeit zu konkreten Aufgaben oder anderen Vorgängen hilft, sich auf das Wesentliche zu fokussieren und weniger dringende Tätigkeiten zurückzustellen oder aufzugeben.

Anwendungsbereiche der ABC-Analyse

Die ABC-Analyse lässt sich vielseitig einsetzen und ist keineswegs auf betriebswirtschaftliche Vorgänge beschränkt. Sie kann in nahezu jedem Unternehmensbereich angewendet werden – von Projekt- und Zeitmanagement bis hin zu Einkauf, Vertrieb und Personalwesen.

Im Folgenden sehen wir uns die wichtigsten Anwendungsbereiche an und erklären, wie die ABC-Analyse gezielt im Arbeitsalltag genutzt werden kann.

| Anwendungsgebiet | Objekt | Kennzahl |

|---|---|---|

| Projektmanagement | Projektaufgaben | Wichtigkeit direkt (A,B,C) |

| Zeitmanagement | Aufgaben | Wichtigkeit direkt (A,B,C) |

| Lieferantenmanagement | Lieferant | Umsatz |

| Bestands- und Lagerverwaltung | Produkt | Bestand |

| Einkauf und Beschaffung | Material/Dienstleistung | Kosten |

| Kundenmanagement | Kunde | Umsatz |

| Personalmanagement | Mitarbeiter | Wichtigkeit (direkt A,B,C) |

| Finanzmanagement | Kostenstelle | Ausgaben |

Projektmanagement: Die richtigen Prioritäten setzen

Zu viele Aufgaben, zu wenig Zeit – ein bekanntes Problem im Projektmanagement. Die ABC-Analyse hilft dabei, den Fokus auf die wirklich wichtigen Aufgaben zu legen:

- A-Kategorie: Kritische Aufgaben, die über Erfolg oder Misserfolg entscheiden.

- B-Kategorie: Notwendige, aber weniger zentrale Aufgaben.

- C-Kategorie: Tätigkeiten, die delegiert, automatisiert oder reduziert werden können.

Beispiel: Bei einem IT-Projekt ist die Software-Entwicklung eine A-Aufgabe, während Dokumentation und interne Meetings eher zur B-Kategorie gehören. Wöchentliche Status-Updates per E-Mail? C-Kategorie – vielleicht entbehrlich. Die ABC-Analyse sorgt damit für klare Prioritäten und verhindert Zeitverschwendung.

Zeitmanagement: Mehr erreichen mit weniger Aufwand

Nicht jede Aufgabe verdient die gleiche Aufmerksamkeit. Die ABC-Analyse hilft, den Tag effizienter zu strukturieren (vgl. Zeitmanagement):

- A-Aufgaben: Tätigkeiten mit direktem Einfluss auf Ihre Ziele.

- B-Aufgaben: Wichtige, aber weniger einflussreiche Tätigkeiten.

- C-Aufgaben: Aufgaben mit geringem Nutzen, die Zeit kosten.

Beispiel: Ein Vertriebsleiter verbringt täglich Stunden mit E-Mails (C-Kategorie), statt sich auf umsatzstarke Kunden zu konzentrieren (A-Kategorie). Die Lösung? E-Mail-Zeiten begrenzen und Prioritäten setzen.

Die ABC-Methode hilft in diesem Fall, den Arbeitstag effektiver zu gestalten und Ablenkungen zu reduzieren.

Lieferantenmanagement: Die wichtigsten Partner identifizieren

Nicht alle Lieferanten haben denselben Wert für Ihr Unternehmen. Eine ABC-Analyse hilft, die strategisch wichtigsten zu erkennen:

- A-Lieferanten: Kritisch für den Geschäftsbetrieb, schwer ersetzbar.

- B-Lieferanten: Wichtig, aber ersetzbar.

- C-Lieferanten: Geringe Bedeutung, geringe Mengen.

Beispiel: Ein Automobilhersteller erkennt, dass nur 10 % der Lieferanten für 90 % der Produktion verantwortlich sind. Diese Partner benötigen besondere Verträge und langfristige Kooperationen.

So sichern Sie mit der ABC-Analyse die Stabilität Ihrer wichtigsten Lieferketten.

Bestands- und Lagerverwaltung: Kosten senken, Effizienz steigern

Ein überfülltes Lager kostet Geld. Die ABC-Analyse hilft, Lagerbestände zu optimieren:

- A-Produkte: Hohe Nachfrage – müssen immer verfügbar sein.

- B-Produkte: Mittlere Bedeutung – Bestand optimieren.

- C-Produkte: Geringe Nachfrage – möglicherweise aus dem Sortiment nehmen.

Beispiel: Ein Online-Shop reduziert seine Lagerkosten um 30 %, nachdem er erkennt, dass 70 % der Lagerfläche von Produkten mit geringer Nachfrage belegt ist.

Die ABC-Analyse vermeidet damit unnötige Kapitalbindung im Lagerbestand.

Einkauf und Beschaffung: Strategische Entscheidungen treffen

Nicht jede Anschaffung ist gleich wichtig. Die ABC-Analyse hilft, Einkäufe gezielt zu priorisieren:

- A-Kategorie: Kritische Materialien oder Dienstleistungen.

- B-Kategorie: Wichtig, aber nicht geschäftskritisch.

- C-Kategorie: Geringwertige oder selten benötigte Beschaffungen.

Beispiel: Ein Produktionsunternehmen stellt fest, dass 80 % des Einkaufsbudgets für nur 20 % der Materialien verwendet werden – diese brauchen besondere Aufmerksamkeit.

In diesem Fall hilft die ABC-Methode, Budgets effizient einzusetzen.

Kundenmanagement und Vertrieb: Die richtigen Kunden im Fokus

Nicht jeder Kunde ist gleich wertvoll. Die ABC-Analyse hilft, Vertriebsressourcen sinnvoll einzusetzen:

- A-Kunden: Großkunden oder Stammkunden mit hohem Umsatz.

- B-Kunden: Wichtige, aber weniger umsatzstarke Kunden.

- C-Kunden: Kunden mit geringem Kaufvolumen oder hohem Betreuungsaufwand.

Beispiel: Ein Softwareunternehmen erkennt, dass 15 % der Kunden für 85 % des Umsatzes sorgen. Diese erhalten bevorzugte Betreuung, während C-Kunden nur Basis-Support bekommen.

Die ABC-Methode hilft dabei, Vertriebsstrategien gezielt auszurichten.

Finanzmanagement: Die größten Kostentreiber identifizieren

Nicht jede Ausgabe ist notwendig. Die ABC-Analyse zeigt, wo gespart werden kann:

Beispiel: Eine Kostenanalyse zeigt, dass nur 15 % der Kostenstellen für 80 % der Ausgaben verantwortlich sind – eine gezielte Reduzierung dieser Kosten spart erheblich.

Die ABC-Methode bietet eine strukturierte Vorgehensweise, um unnötige Kosten zu identifizieren und zu reduzieren.

Personalmanagement: Die wichtigsten Mitarbeiter gezielt fördern

Jedes Unternehmen hat Schlüsselpersonen, die besonders wertvoll sind. Die ABC-Analyse hilft, Talente strategisch zu fördern:

- A-Mitarbeiter: Hochqualifizierte Experten mit Schlüsselfunktion.

- B-Mitarbeiter: Wichtige Fachkräfte mit mittlerem Einfluss.

- C-Mitarbeiter: Mitarbeiter mit begrenzter strategischer Bedeutung.

Beispiel: Ein IT-Unternehmen investiert gezielt in Weiterbildungen für seine Top-Entwickler (A-Kategorie), da diese den größten Einfluss auf Innovation und Umsatz haben.

Die ABC-Analyse hilft, HR-Ressourcen dort einzusetzen, wo sie den größten Mehrwert bringen.

Die ABC-Analyse als vielseitiges Werkzeug

Egal, ob im Projektmanagement, Vertrieb oder Einkauf – die ABC-Analyse hilft, Ressourcen gezielt einzusetzen und bessere Entscheidungen zu treffen. Sie sorgt für klare Prioritäten, reduziert unnötige Kosten und steigert die Effizienz in nahezu jedem Unternehmensbereich.

Welche Vorteile und Herausforderungen gibt es?

Die ABC-Analyse ist eine der einfachsten und wirkungsvollsten Methoden, um Prioritäten zu setzen. Wie jede Methode hat sie Vorteile, aber auch Herausforderungen, die Sie kennen sollten.

Die Vorteile der ABC-Analyse

1. Einfache Umsetzung

Die Methode ist leicht verständlich und kann in fast jedem Bereich angewendet werden – vom Projektmanagement bis zur Lagerverwaltung. Projektmanagement-Tools unterstützen die ABC-Kategorisierung oft direkt. Sie benötigen nur Daten und eine klare Priorisierung.

2. Klarer Fokus auf das Wesentliche

Die ABC-Analyse hilft, die wichtigsten 20 % der Elemente zu identifizieren, die den größten Erfolg bringen. Das spart Zeit, Geld und Ressourcen.

3. Bessere Ressourcennutzung

Durch die Kategorisierung erkennen Sie sofort, wo sich Investitionen lohnen und wo Sie einsparen können. Besonders in der Budget- und Zeitplanung ist das ein enormer Vorteil.

4. Datenbasierte Entscheidungen statt Bauchgefühl

Viele Priorisierungen sind subjektiv. Die ABC-Analyse nutzt harte Zahlen, um objektive und fundierte Entscheidungen zu treffen.

5. Flexibel einsetzbar

Ob Kundenmanagement, Einkauf, Zeitmanagement oder Qualitätskontrolle – die ABC-Methode kann überall angewendet werden.

Die Herausforderungen der ABC-Analyse

1. Datenverfügbarkeit und Qualität

Die ABC-Analyse basiert auf Zahlen. Wenn keine guten Daten vorliegen (z. B. unvollständige Umsatzberichte oder ungenaue Zeiterfassungen), kann das Ergebnis verfälscht sein.

Lösung: Nutzen Sie Zahlen aus mehreren Quellen, um möglichst präzise Werte zu erhalten.

2. Definition der Grenzwerte

Die klassische 80/20-Regel ist ein Anhaltspunkt, aber nicht immer exakt passend. In manchen Fällen sind die wichtigsten Elemente 10 % oder 30 %, nicht 20 %.

Lösung: Testen Sie verschiedene Grenzwerte, um die beste Einteilung für Ihre Situation zu finden.

3. Vernachlässigung der B- und C-Kategorie

Viele Unternehmen konzentrieren sich nach der ABC-Analyse nur noch auf die A-Kategorie. Doch auch B- und C-Elemente haben eine Funktion und können in Zukunft wichtiger werden.

Lösung: Setzen Sie auf Optimierung statt Eliminierung. C-Produkte können vielleicht automatisiert oder vereinfacht werden, statt sie komplett abzuschaffen.

4. Fehlende Berücksichtigung qualitativer Faktoren

Nicht alles kann rein quantitativ bewertet werden. Manche Kunden oder Projekte haben strategischen Wert, selbst wenn sie aktuell nur wenig Umsatz bringen.

Lösung: Ergänzen Sie die ABC-Analyse mit qualitativen Bewertungen, um langfristige Faktoren zu berücksichtigen.

Mehr Nutzen als Nachteile

Trotz einiger Herausforderungen überwiegen die Vorteile der ABC-Analyse klar. Die Methode bringt mehr Struktur, bessere Entscheidungen und eine effizientere Ressourcennutzung.

Zusammenfassung

Die ABC-Analyse ist ein betriebswirtschaftliches Instrument, das eingesetzt wird, um Unternehmensbereiche, Ressourcen oder Objekte systematisch zu ordnen und hinsichtlich ihrer Bedeutung zu bewerten. Sie findet in zahlreichen Funktionsfeldern Anwendung, darunter Beschaffungsprozesse, Logistik, Materialwirtschaft sowie in der Kundenklassifizierung.

Im Rahmen dieser Methode werden Produkte, Güter oder andere Betrachtungsobjekte in drei Prioritätsstufen eingeteilt:

-

A-Kategorie: besonders hohe Relevanz

-

B-Kategorie: mittlere Bedeutung

-

C-Kategorie: eher geringe Wichtigkeit

Auf Grundlage dieser Einteilung können für jede Gruppe spezifische Maßnahmen und Vorgehensweisen entwickelt werden.

Neben klassischen betrieblichen Bereichen findet die ABC-Analyse auch im Personalwesen als Bewertungsansatz, im Projekt- und Produktmanagement sowie im Aufgaben- und Zeitmanagement Anwendung. Gerade für die Strukturierung von Arbeitsabläufen bietet sie eine hilfreiche Orientierung, um Prioritäten klar festzulegen und Prozesse übersichtlicher zu gestalten.

Wie jedes Analyseverfahren weist auch die ABC-Analyse Vor- und Nachteile auf. Da sie häufig mit nur wenigen Kriterien arbeitet, können komplexe Zusammenhänge teilweise nur eingeschränkt abgebildet werden. Gleichzeitig unterstützt sie Unternehmen jedoch dabei, Abläufe zu verbessern, Ressourcen gezielter einzusetzen und Kosteneffizienz zu erhöhen.

Häufig gestellte Fragen

Was ist die ABC-Analyse?

Die ABC-Analyse ist eine Methode zur Priorisierung und Klassifizierung von Objekten, Aufgaben oder Prozessen nach ihrer wirtschaftlichen Bedeutung. Sie basiert auf dem Pareto-Prinzip und teilt Elemente in drei Kategorien ein: A (sehr wichtig), B (mittel wichtig) und C (weniger wichtig).

Wie funktioniert die ABC-Analyse?

Die ABC-Analyse funktioniert durch eine systematische Klassifizierung von Elementen anhand ihres Wertanteils. Zuerst werden Daten gesammelt, dann nach wirtschaftlicher Bedeutung sortiert und schließlich in drei Gruppen eingeteilt. A-Elemente haben den größten Einfluss, B-Elemente eine mittlere Bedeutung und C-Elemente den geringsten Einfluss.

Wo wird die ABC-Analyse angewendet?

Die ABC-Analyse wird in vielen Bereichen eingesetzt, darunter Lagerhaltung, Einkauf, Kundenmanagement, Projekt- und Zeitmanagement sowie Kostenkontrolle. Sie hilft Unternehmen, ihre Ressourcen gezielt einzusetzen und effiziente Entscheidungen zu treffen.

Was sind die Vorteile der ABC-Analyse?

Die ABC-Analyse bietet mehrere Vorteile: Sie ermöglicht eine bessere Ressourcennutzung, unterstützt datenbasierte Entscheidungen, hilft bei der Priorisierung wichtiger Aufgaben und trägt zur Kostenreduktion bei. Zudem ist sie einfach anzuwenden und vielseitig einsetzbar.

Welche Nachteile hat die ABC-Analyse?

Ein Nachteil der ABC-Analyse ist, dass sie nur eine eindimensionale Betrachtung bietet und keine qualitativen Faktoren berücksichtigt. Zudem kann sie in dynamischen Umfeldern schnell an Aussagekraft verlieren, wenn sich Markt- oder Unternehmensbedingungen ändern.

Senior Advisor

Jörg Friedrich ist der ursprüngliche Autor der Projektmanagement-Software Allegra und begleitet die Entwicklung bis heute. Er hat viele Jahre Industrieerfahrung als Projekt- und Abteilungsleiter. Er ist darüber hinaus als Professor in der Fakultät Informatik und Informationstechnik an der Hochschule Esslingen tätig.