Was ist eine Wirtschaftlichkeitsanalyse?

Eine Wirtschaftlichkeitsanalyse (auch: Wirtschaftlichkeitsbetrachtung, Wirtschaftlichkeitsrechnung oder Wirtschaftlichkeitsuntersuchung) ist ein Instrument, mit dem geprüft wird, ob ein geplantes Projekt finanziell sinnvoll ist. Die zentrale Frage lautet: Steht der erwartete Nutzen in einem angemessenen Verhältnis zu den Kosten?

Die Analyse findet in der Regel in der Vorprojektphase statt – also bevor ein Projekt formal gestartet und Ressourcen gebunden werden. Fällt das Ergebnis negativ aus, sollte das Vorhaben nicht weiterverfolgt werden. Die bis dahin angefallenen Kosten sind überschaubar; die Kosten eines unwirtschaftlichen Projekts wären es nicht.

Die Wirtschaftlichkeitsanalyse ist dabei nur eine Seite der Medaille. Zusammen mit der technischen und organisatorischen Machbarkeitsprüfung bildet sie den Business Case – die Gesamtbewertung, auf deren Basis über die Projektfreigabe entschieden wird.

In der DIN 69901 wird der verwandte Begriff „Projektkalkulation” verwendet: die Ermittlung der kostenwirksamen Projektleistungen und ihre Bewertung. Die GPM (Deutsche Gesellschaft für Projektmanagement) spricht von „Wirtschaftlichkeitsrechnung”. Unabhängig vom Begriff bleibt der Kern identisch: Kosten, Erlöse und Nutzen eines Vorhabens systematisch gegenüberstellen, um eine fundierte Entscheidung zu ermöglichen.

Wozu dient die Wirtschaftlichkeitsanalyse?

Unternehmen verfügen über begrenzte Ressourcen – Budget, Personal, Zeit. Nicht jedes Vorhaben, das technisch machbar ist, ist auch wirtschaftlich sinnvoll. Die Wirtschaftlichkeitsanalyse hilft, die richtigen Projekte auszuwählen und Fehlentscheidungen zu vermeiden.

Projektauswahl absichern. Wenn mehrere Projektalternativen zur Wahl stehen, liefert die Wirtschaftlichkeitsanalyse eine zahlenbasierte Vergleichsgrundlage. Welches Vorhaben bringt den höchsten Gewinn? Welches amortisiert sich am schnellsten? Welches hat die beste Rentabilität?

Entscheidungssicherheit schaffen. Bauchgefühl und Erfahrung sind wertvoll, ersetzen aber keine Zahlen. Eine saubere Analyse macht die finanziellen Annahmen transparent und nachvollziehbar – für die Geschäftsführung, den Lenkungsausschuss und alle weiteren Stakeholder.

Risiken frühzeitig erkennen. Bei der Analyse werden Kosten und Erlöse prognostiziert. Dieser Prozess zwingt dazu, Annahmen zu hinterfragen, Unsicherheiten zu benennen und finanzielle Risiken zu identifizieren – lange bevor sie im Projektverlauf aufschlagen. Eine ergänzende Risikoanalyse quantifiziert die wahrscheinlichen Auswirkungen.

Baseline für das Projektcontrolling legen. Die in der Wirtschaftlichkeitsanalyse ermittelten Planwerte – erwartete Kosten, Erlöse, Amortisationsdauer – fließen als Soll-Werte in das Projektcontrolling ein. Dort werden sie im laufenden Projekt mit den tatsächlichen Ist-Werten verglichen. Ohne eine belastbare Ausgangsbasis fehlt dem Soll-Ist-Vergleich der Maßstab.

Planungsqualität verbessern. Nach Projektabschluss liefert die Nachkalkulation – der Vergleich der ursprünglichen Wirtschaftlichkeitsanalyse mit den tatsächlichen Ergebnissen – Erfahrungswerte. Diese machen künftige Analysen realistischer und reduzieren Schätzfehler über die Zeit.

Wann wird die Wirtschaftlichkeitsanalyse durchgeführt?

Die Wirtschaftlichkeitsanalyse ist Teil der Vorprojektphase. Sie wird durchgeführt, nachdem die technische Machbarkeit grundsätzlich bestätigt ist, und vor dem formalen Projektstart. Ihr Ergebnis – die Wirtschaftlichkeitsstudie – fließt in die Projektfreigabe ein.

In der Praxis lässt sich das Ergebnis häufig mit einer Ampellogik zusammenfassen:

- Grün: Das Vorhaben ist wirtschaftlich – Projektfreigabe möglich.

- Gelb: Die Wirtschaftlichkeit ist unsicher – Nachbesserung oder Alternativbewertung nötig.

- Rot: Das Vorhaben ist unwirtschaftlich – Abbruch empfohlen.

Die Wirtschaftlichkeitsstudie selbst wird nach Projektstart in der Regel nicht fortgeschrieben. Ihre Ergebnisse fließen jedoch über die Kosten- und Erlösplanung in das laufende Controlling ein. Am Projektende wird eine Nachkalkulation durchgeführt, die die ursprünglichen Annahmen mit den realen Zahlen vergleicht – ein wertvoller Lernkreislauf für zukünftige Projekte.

Bei langfristigen Programmen oder Projekten mit mehreren Projektphasen kann die Wirtschaftlichkeitsbewertung an definierten Meilensteinen aktualisiert werden, um auf veränderte Rahmenbedingungen zu reagieren.

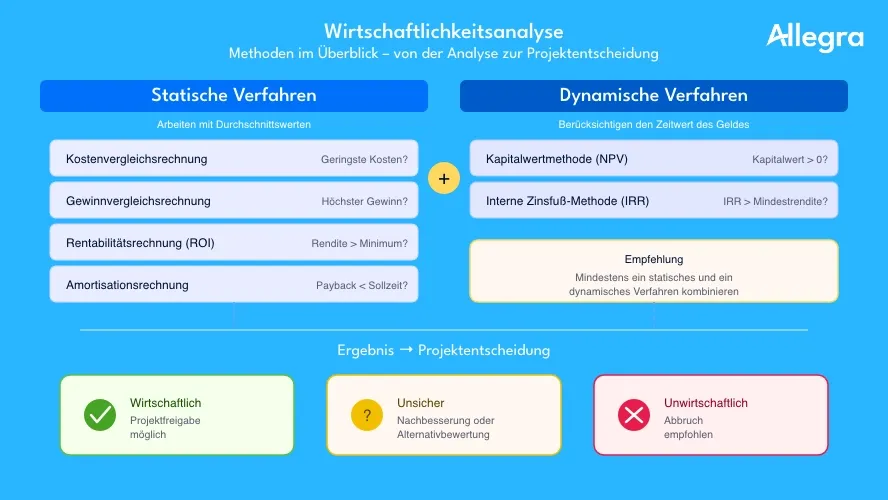

Überblick: Methoden der Wirtschaftlichkeitsanalyse

Die Verfahren zur Wirtschaftlichkeitsanalyse lassen sich in zwei Gruppen einteilen:

Statische Verfahren arbeiten mit Durchschnittswerten und berücksichtigen nicht, wann Kosten und Erlöse anfallen. Sie sind einfach anzuwenden und eignen sich für eine erste Einschätzung.

Dynamische Verfahren berücksichtigen den Zeitwert des Geldes: Ein Euro heute ist mehr wert als ein Euro in drei Jahren, weil er in der Zwischenzeit angelegt werden kann. Durch Abzinsung zukünftiger Zahlungen auf den Investitionszeitpunkt liefern sie genauere Ergebnisse.

| Kategorie | Verfahren | Kernfrage |

|---|---|---|

| Statisch | Kostenvergleichsrechnung | Welche Alternative hat die geringsten Kosten? |

| Gewinnvergleichsrechnung | Welche Alternative erzielt den höchsten Gewinn? | |

| Rentabilitätsrechnung | Wie hoch ist die Rendite auf das eingesetzte Kapital? | |

| Amortisationsrechnung | Wie schnell fließt das eingesetzte Kapital zurück? | |

| Dynamisch | Kapitalwertmethode | Übersteigen die abgezinsten Einzahlungen die Auszahlungen? |

| Interne Zinsfuß-Methode | Bei welchem Zinssatz ist der Kapitalwert gleich null? |

In der Praxis empfiehlt es sich, mindestens zwei Verfahren zu kombinieren – eines statisch, eines dynamisch. So wird sichtbar, ob die Ergebnisse in die gleiche Richtung weisen oder ob eine Methode blinde Flecken hat.

Statische Verfahren

Kostenvergleichsrechnung

Die einfachste Methode: Die Projektkosten verschiedener Alternativen werden gegenübergestellt. Ausgewählt wird die Alternative mit den geringsten Kosten.

Die Kostenvergleichsrechnung ergibt nur dann ein sinnvolles Ergebnis, wenn die Alternativen dieselbe Leistung erbringen. Unterscheiden sich die Erlöse, müssen die Kosten pro Leistungseinheit verglichen werden – etwa Kosten pro Euro Erlös.

Stärke: Extrem einfach, liefert einen schnellen ersten Überblick. Schwäche: Keine Aussage über die absolute Vorteilhaftigkeit; ignoriert Erlöse und zeitliche Verteilung der Zahlungen.

Gewinnvergleichsrechnung

Die Gewinnvergleichsrechnung bezieht die Erlösseite mit ein: Gewinn = Erlöse − Kosten. Ausgewählt wird die Alternative mit dem höchsten Gewinn.

Stärke: Berücksichtigt, dass Projekte nicht nur kosten, sondern auch Erträge erwirtschaften sollen. Schwäche: Keine Aussage darüber, ob der Gewinn die vom Unternehmen geforderte Mindestrendite erreicht. Ein Projekt mit positivem Gewinn kann trotzdem unwirtschaftlich sein, wenn die Rendite unter dem Firmenziel liegt.

Rentabilitätsrechnung (ROI)

Die Rentabilitätsrechnung setzt den Gewinn ins Verhältnis zum eingesetzten Kapital:

Rentabilität = Gewinn × 100 / eingesetztes Kapital

Das Ergebnis wird mit der unternehmensintern festgelegten Mindestrentabilität verglichen. Erst wenn die Rentabilität des Projekts über dieser Schwelle liegt, ist es absolut vorteilhaft – nicht nur relativ besser als eine Alternative.

Die Mindestrentabilität variiert je nach Branche typischerweise zwischen 5 und 15 %. Das eingesetzte Kapital entspricht den gesamten Projektkosten bzw. dem genehmigten Projektbudget.

Stärke: Erstmals eine Aussage, ob das Projekt für das Unternehmen insgesamt sinnvoll ist. Schwäche: Berücksichtigt nicht, wann die Gewinne anfallen.

Amortisationsrechnung

Die Amortisationsrechnung ermittelt die Payback Period – die Zeit, bis das eingesetzte Kapital durch die Einnahmeüberschüsse zurückgeflossen ist:

Amortisationsdauer = Kapitaleinsatz / durchschnittlicher Einnahmeüberschuss pro Jahr

Unternehmen legen oft eine Soll-Amortisationsdauer fest (häufig zwei bis vier Jahre). Nur Projekte, die sich innerhalb dieses Zeitraums amortisieren, werden freigegeben.

Stärke: Einfach verständlich; liefert eine klare zeitliche Perspektive. Schwäche: Ignoriert Einnahmen nach dem Amortisationszeitpunkt. Ein Projekt, das sich in drei Jahren amortisiert und danach 20 Jahre Erträge liefert, wird genauso bewertet wie eines mit gleicher Amortisationsdauer, aber ohne Folgeerträge.

Dynamische Verfahren

Alle statischen Verfahren teilen eine grundlegende Schwäche: Sie behandeln einen Euro heute und einen Euro in fünf Jahren als gleichwertig. Dynamische Verfahren korrigieren das, indem sie zukünftige Zahlungen auf den Investitionszeitpunkt abzinsen.

Kapitalwertmethode (Net Present Value)

Die Kapitalwertmethode summiert alle abgezinsten Ein- und Auszahlungen eines Projekts über seine gesamte Laufzeit. Der resultierende Wert – der Kapitalwert (Net Present Value, NPV) – zeigt, ob das Projekt unter Berücksichtigung des Zeitwerts des Geldes wirtschaftlich ist.

- Kapitalwert > 0: Das Projekt erwirtschaftet mehr als die geforderte Mindestverzinsung – es ist vorteilhaft.

- Kapitalwert = 0: Das Projekt erreicht exakt die Mindestverzinsung.

- Kapitalwert < 0: Das Projekt erreicht die Mindestverzinsung nicht – es ist unwirtschaftlich.

Werden mehrere Alternativen verglichen, ist diejenige mit dem höchsten positiven Kapitalwert vorzuziehen.

Stärke: Berücksichtigt die zeitliche Verteilung und die absoluten Höhen aller Zahlungen. Schwäche: Das Ergebnis hängt stark vom gewählten Kalkulationszinsfuß ab. Kleine Änderungen am Zinssatz können die Rangfolge von Alternativen umkehren.

Interne Zinsfuß-Methode (IRR)

Die interne Zinsfuß-Methode ermittelt denjenigen Zinssatz, bei dem der Kapitalwert eines Projekts genau null wird. Dieser Zinssatz – der interne Zinsfuß (Internal Rate of Return, IRR) – wird dann mit der vom Unternehmen festgelegten Mindestrendite verglichen.

- IRR > Mindestrendite: Das Projekt ist wirtschaftlich.

- IRR < Mindestrendite: Das Projekt erreicht die Anforderungen nicht.

Der Vorteil gegenüber der Kapitalwertmethode: Die Ergebnisse lassen sich als Prozentzahl kommunizieren, was für viele Entscheider intuitiver ist als ein absoluter Euro-Betrag.

Stärke: Unabhängig vom gewählten Kalkulationszinsfuß; Ergebnis als Prozentzahl leicht kommunizierbar. Schwäche: Berechnung erfordert Iteration (in der Praxis per Tabellenkalkulation); bei ungewöhnlichen Zahlungsreihen kann es mehrere Lösungen geben.

Kosten-Nutzen-Analyse und Business Case

Nicht jeder Projektnutzen lässt sich in Euro beziffern. Kundenzufriedenheit, Marktakzeptanz, Imagegewinn oder Compliance-Anforderungen haben keinen Marktpreis – sind aber für die Entscheidung häufig ebenso relevant wie die harten Zahlen.

Kosten-Nutzen-Analyse

Die Kosten-Nutzen-Analyse erfasst neben den monetären auch die qualitativen Nutzenpotenziale. Nicht bezifferbare Effekte werden durch mehrere Fachleute geschätzt und gewichtet, um ein möglichst objektives Bild zu erhalten. Sie eignet sich besonders für Projekte, deren Hauptnutzen nicht direkt in Erlösen messbar ist – etwa interne Prozessoptimierungen oder Compliance-Projekte.

Business Case

Der Business Case ist die umfassende Gesamtbewertung eines Projektvorhabens. Er verbindet die Wirtschaftlichkeitsrechnung mit Szenariobeschreibungen, strategischen Bewertungen, Annahmen und Risiken. Bei PRINCE2 ist der Business Case verpflichtender Bestandteil des Projekthandbuchs und wird an jedem Meilenstein aktualisiert.

Ein vollständiger Business Case umfasst:

- Szenariobeschreibung: Erwartete Auswirkungen im Vergleich zur Fortschreibung des Status quo

- Nutzenprognose: Ergebnisse der Wirtschaftlichkeitsrechnung (Kapitalwert, Rentabilität, Amortisation)

- Annahmen und Rahmenbedingungen: Dokumentierte Grundannahmen, die der Berechnung zugrunde liegen

- Risikobewertung: Identifizierte Risiken und deren finanzielle Auswirkung

Wichtig: Jeder Change Request im Projektverlauf sollte auf seine Auswirkungen auf den Business Case geprüft werden. Wenn der prognostizierte Nutzen nicht mehr erreichbar ist, muss das Projekt hinterfragt oder abgebrochen werden.

Praxisbeispiel: Wirtschaftlichkeitsanalyse für ein IT-Projekt

Ein mittelständisches Unternehmen will seinen Kundenservice digitalisieren. Zwei Alternativen stehen zur Wahl:

- Alternative A: Eigenentwicklung einer Ticketing-Plattform

- Alternative B: Einführung einer SaaS-Lösung mit Anpassungen

Die Controlling-Abteilung hat folgende Planzahlen für einen Zeitraum von fünf Jahren ermittelt (alle Beträge in Tausend Euro):

| Alternative A (Eigenentwicklung) | Alternative B (SaaS-Lösung) | |||

|---|---|---|---|---|

| Jahr | Kosten | Einsparungen/Erlöse | Kosten | Einsparungen/Erlöse |

| 1 | 180 | 0 | 90 | 0 |

| 2 | 40 | 60 | 35 | 55 |

| 3 | 30 | 80 | 35 | 70 |

| 4 | 25 | 90 | 35 | 70 |

| 5 | 25 | 90 | 35 | 70 |

| Summe | 300 | 320 | 230 | 265 |

Gewinnvergleich

- Alternative A: 320 − 300 = 20 T€ Gewinn

- Alternative B: 265 − 230 = 35 T€ Gewinn

Nach dem Gewinnvergleich ist Alternative B vorzuziehen.

Rentabilität

- Alternative A: 20 × 100 / 180 = 11,1 % (bezogen auf die Anfangsinvestition)

- Alternative B: 35 × 100 / 90 = 38,9 %

Beide Alternativen übersteigen eine angenommene Mindestrentabilität von 10 %. Alternative B ist deutlich rentabler.

Amortisation

- Alternative A: Die kumulierten Gewinne (Einsparungen minus laufende Kosten) erreichen die Anfangsinvestition von 180 T€ nach etwa 4 Jahren.

- Alternative B: Die Anfangsinvestition von 90 T€ ist nach knapp 2,5 Jahren zurückgeflossen.

Bei einer Soll-Amortisationsdauer von 3 Jahren wäre nur Alternative B freigabefähig.

Kapitalwert (Kalkulationszins 8 %)

Werden die jährlichen Einzahlungsüberschüsse (Einsparungen minus laufende Kosten) abgezinst und die Anfangsinvestition abgezogen, ergibt sich:

- Alternative A: Kapitalwert ≈ −18 T€ (negativ – die Mindestverzinsung wird nicht erreicht)

- Alternative B: Kapitalwert ≈ +22 T€ (positiv – wirtschaftlich vorteilhaft)

Fazit des Beispiels

Alle vier Methoden bestätigen Alternative B als die wirtschaftlichere Wahl. Das ist in der Praxis nicht immer so eindeutig: Kostenvergleich und Amortisationsrechnung können zu einer anderen Empfehlung führen als Gewinn- und Kapitalwertbetrachtung. Genau deshalb ist die Kombination mehrerer Verfahren wichtig.

Darüber hinaus müssen strategische Faktoren einbezogen werden: Die Eigenentwicklung bietet langfristig mehr Flexibilität und Unabhängigkeit vom Anbieter, während die SaaS-Lösung schneller produktiv ist, aber laufende Lizenzkosten verursacht. Diese Abwägung kann die Zahlen der Wirtschaftlichkeitsanalyse ergänzen, aber nicht ersetzen.

Tipps für die Praxis

Mehrere Verfahren kombinieren. Ein einzelnes Verfahren liefert nur eine Perspektive. Die Kombination aus mindestens einem statischen und einem dynamischen Verfahren macht das Ergebnis robuster. Zeigen beide in die gleiche Richtung, steigt die Verlässlichkeit erheblich.

Annahmen transparent dokumentieren. Jede Wirtschaftlichkeitsanalyse basiert auf Schätzungen – erwartete Kosten, prognostizierte Erlöse, angenommene Zinssätze. Diese Annahmen müssen dokumentiert werden, damit sie bei veränderten Rahmenbedingungen angepasst werden können. Eine Aufwandsschätzung nach anerkannten Methoden verbessert die Eingangsdaten.

Nicht-monetären Nutzen berücksichtigen. Manche Projekte rechnen sich nicht klassisch, bringen aber strategischen Mehrwert – Marktposition, Compliance, Mitarbeiterzufriedenheit. Die Kosten-Nutzen-Analyse erfasst diese Aspekte zumindest qualitativ. Ignorieren Sie sie nicht nur deshalb, weil sie sich nicht in eine Formel pressen lassen.

Qualität der Eingangsdaten sicherstellen. Die beste Methode nützt nichts, wenn die zugrunde liegenden Kosten- und Erlösschätzungen unrealistisch sind. Binden Sie Fachleute ein, nutzen Sie Erfahrungswerte aus vergangenen Projekten und hinterfragen Sie optimistische Prognosen.

Nachkalkulation durchführen. Nach Projektende sollten die ursprünglichen Annahmen der Wirtschaftlichkeitsanalyse mit den tatsächlichen Ergebnissen verglichen werden. Dieser Schritt wird in der Praxis oft übersprungen, ist aber die wertvollste Quelle für realistischere Analysen in der Zukunft.

Passende Software einsetzen. Projektmanagement-Software mit integriertem Kostencontrolling liefert belastbare Ist-Daten für die Nachkalkulation und macht den Übergang von der Wirtschaftlichkeitsanalyse zum laufenden Soll-Ist-Vergleich nahtlos.

Wirtschaftlichkeitsanalyse mit Software unterstützen

In der Vorprojektphase reicht für die eigentliche Berechnung oft eine Tabellenkalkulation. Sobald das Projekt gestartet ist, beginnt jedoch die eigentliche Herausforderung: Die in der Wirtschaftlichkeitsanalyse angenommenen Planwerte müssen mit den realen Kosten und Ergebnissen verglichen werden.

Genau hier spielen Projektmanagement-Tools ihre Stärke aus:

- Plankosten hinterlegen: Projektbudgets werden pro Arbeitspaket definiert – die Soll-Werte aus der Wirtschaftlichkeitsanalyse fließen direkt ein.

- Ist-Kosten automatisch erfassen: Arbeitszeiten, Sachkosten und Fremdleistungen werden dort dokumentiert, wo die Arbeit stattfindet.

- Soll-Ist-Vergleich per Dashboard: Abweichungen werden visuell aufbereitet, sodass Handlungsbedarf sofort erkennbar ist.

- Nachkalkulation ohne Medienbruch: Am Projektende liegen alle Daten vor, um die ursprüngliche Wirtschaftlichkeitsanalyse mit der Realität zu vergleichen.

Allegra kombiniert Aufgaben-, Projekt- und Kostenmanagement in einer Plattform. Die Earned Value Analyse verknüpft dabei Kosten, Zeit und Leistung in einem Kennzahlensystem – für maximale Transparenz über den wirtschaftlichen Projektverlauf.

Häufig gestellte Fragen

Was ist eine Wirtschaftlichkeitsanalyse einfach erklärt?

Eine Wirtschaftlichkeitsanalyse prüft vor Projektstart, ob ein Vorhaben finanziell sinnvoll ist. Dazu werden die erwarteten Kosten den erwarteten Erlösen oder Einsparungen gegenübergestellt. Das Ergebnis zeigt, ob sich das Projekt rechnet und welche Alternative bei mehreren Optionen die wirtschaftlichste ist.

Was ist der Unterschied zwischen statischen und dynamischen Verfahren?

Statische Verfahren rechnen mit Durchschnittswerten und ignorieren den Zeitpunkt von Zahlungen. Dynamische Verfahren zinsen zukünftige Zahlungen auf den Investitionszeitpunkt ab und liefern dadurch genauere Ergebnisse. In der Praxis empfiehlt es sich, mindestens ein Verfahren aus jeder Kategorie zu kombinieren.

Wann sollte eine Wirtschaftlichkeitsanalyse durchgeführt werden?

In der Vorprojektphase, nach der technischen Machbarkeitsprüfung und vor der formalen Projektfreigabe. Bei langfristigen Projekten kann die Bewertung an definierten Meilensteinen aktualisiert werden, um auf veränderte Rahmenbedingungen zu reagieren.

Was ist der Unterschied zwischen Wirtschaftlichkeitsanalyse und Business Case?

Die Wirtschaftlichkeitsanalyse ist ein Teilaspekt des Business Case. Sie liefert die finanzielle Bewertung (Rentabilität, Amortisation, Kapitalwert). Der Business Case umfasst darüber hinaus Szenariobeschreibungen, strategische Bewertungen, dokumentierte Annahmen und eine Risikobewertung. Er ist die Entscheidungsgrundlage für die Projektfreigabe.

Welche Methode der Wirtschaftlichkeitsanalyse ist die beste?

Es gibt kein einzelnes „bestes” Verfahren – jede Methode hat Stärken und blinde Flecken. Die Kombination aus Rentabilitäts- oder Amortisationsrechnung (statisch) und Kapitalwertmethode (dynamisch) liefert in der Praxis die robustesten Ergebnisse. Wenn beide Verfahren zur gleichen Empfehlung kommen, ist die Entscheidung belastbar.